昨日,财政部网站发布了《关于全面推开营业税改征增值税试点的通知》,明确了营改增的细则。业内分析人士指出,此次新规发布被视为重大的减税措施,也是鼓励市民改善型购房需求的积极释放。

青年报记者 陈颖婕

营改增试点被视为重大减税措施

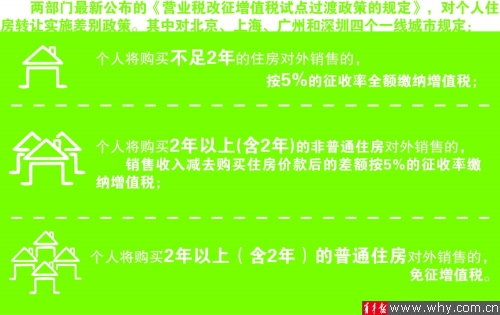

《通知》指出,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。其中,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

《通知》同时强调,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

中国社科院财经战略研究院税收室主任张斌对此表示,此举不仅是我国现代税制改革的完善,也是重大的减税措施,有利于推动产业转型、结构优化。

鼓励市民改善型购房需求的积极释放

那么,此次进行营改增试点,能为普通市民带来何种好处?

易居研究院智库中心研究总监严跃进在接受青年报记者采访时表示,从昨日颁布的新规可以看出,此前11%的增值税税率其实并不适合对房产交易进行征收,而是通过了征收率的方式进行了简化处理。这也体现了增值税征收过程中实际上是希望实现便民、高效的效果。

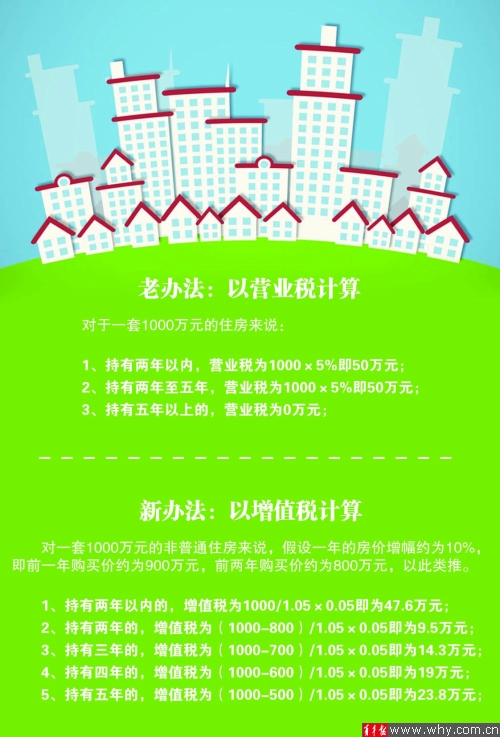

对于非一线城市而言,个人购房如果不满两年进行交易,按照5%的征收率进行征收。如此计算,实际上和此前的营业税政策并没有太大的差异。而持有时间超过两年的住房进行交易,则进行免征。这样也使得税费成本降低为零。此类政策和过去的营业税政策保持了一致的特点,而且从税费效应看,也没有太大的变化。

而对于包括上海在内的一线城市来说,在对不满两年的住房进行销售时,也会通过此类征收率的方式,适当进行管控,进而抑制部分投资投机需求。同时,对于购置非普通住房来说,因为往往此类住房是增值空间最大的物业,因此通过计算增值部分即买卖差价的方式,进而能够进行税费的征收和收入的调节。当然此类政策是针对购置两年以上的物业而言的。另外,如果是普通住房,持有两年后进行销售,那么相应的增值部分可以归房东所有,这其实也是鼓励市民改善型购房需求信号的积极释放。

二级市场方面,国金证券认为,包括地产、增值税产品链等相关概念股均有望受益于此项新政。新规实施有望大量增加一线城市的供应量,这可能打开市场空间,看好地产股的相对收益。建议投资者积极关注长三角和珠三角区域的二线蓝筹,推荐滨江集团、世联行、中航地产、华发股份、中洲控股等个股。

[相关链接]

上海市税务局发布《上海市营改增试点纳税人办税服务告知书》

近日,上海市税务局发布了《上海市营改增试点纳税人办税服务告知书》。

内容显示,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

在范围确认方面,已办理税务登记的纳税人,无需重新申领登记证件。各主管税务机关将在3月28日前与纳税人联系,进行核实。未办理税务登记的纳税人,应当办理并确认纳入试点范围事项。

在资格登记方面,试点纳税人应税行为12个月累计销售额超过500万元标准的,除另有规定外,应当登记为增值税一般纳税人。未超过规定标准以及新开业的纳税人, 符合条件的,也可向各主管税务机关登记一般纳税人资格。

纳税申报方面,自2015年5月1日(所属期)起,除另行规定外,试点的纳税人按下列要求进行增值税纳税申报。营改增后,一般纳税人(除银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人以外)所属期5月份及以后的增值税,应实行按月申报。营改增后,小规模纳税人以及属于增值税一般纳税人的银行、财务公司、信托投资公司、信用社、财政部和国家税务总局规定的其他纳税人,所属期5月份及以后的增值税原则上实行按季申报。所属期4月份的营业税按原申报期限执行。原已加入网上电子报税的纳税人,不需再进行网上电子报税审批。

税收优惠方面,原已经税务机关备案或审批的税收优惠事项,凡符合《关于全面推开营业税改征增值税试点的通知》规定的,继续有效,无需纳税人另行办理手续。